合肥买卖合同纠纷中发票涉及和衍生的法律问题

发布人:管理员 发布时间:2022-12-06 浏览次数:发票作为记录个人和单位经济活动的商事凭证,在我国财税制度中具有重要作用,不仅是保护当事人财产权益的重要手段,更是维护经济秩序的重要工具。近年来,随着我国经济发展进入新常态,商事交易越来越规范,涉及发票的争议也日益增多。发票作为买卖合同中的重要介质,由发票衍生的法律和社会问题更加值得探讨。

一、关于重庆市买卖合同纠纷中涉及发票的法律纠纷数据分析

本数据统计了2020年1月1日至2020年12月28日期间裁判文书中涉及“买卖合同、发票”等字样的基层、中级、高级等人民法院的民事诉讼文书,总计2595件案例具体检索情况总结如下:

(一)从审理情况来看,主要以一审程序为主,进入二审的概率为21.58%,进入再审的程序的概率较低。

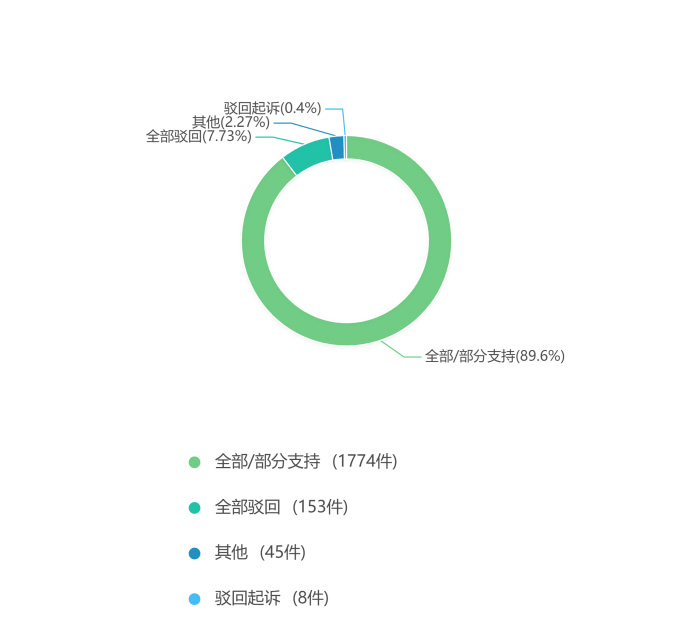

(二)从一审裁判结果来看,原告的诉讼请求得到支持或得到大部分支持的占比较高,全部驳回诉讼请求占比仅为7.73%。

(二)从一审裁判结果来看,原告的诉讼请求得到支持或得到大部分支持的占比较高,全部驳回诉讼请求占比仅为7.73%。

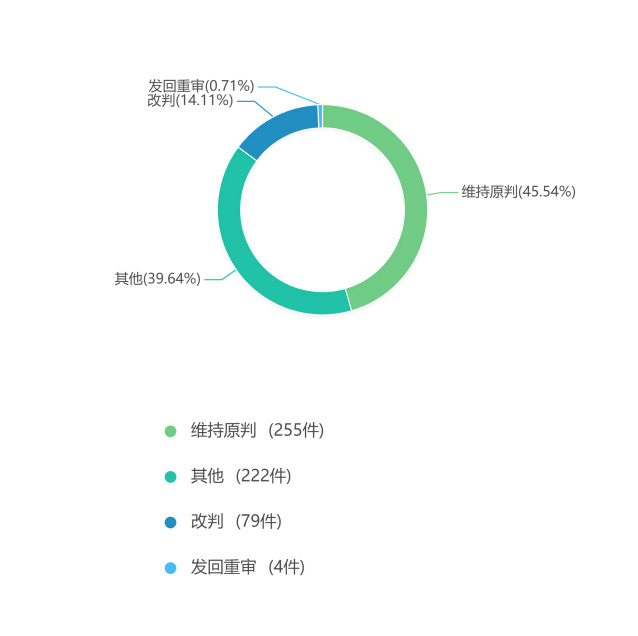

(三)从二审来看,维持原判的概率相较于其他情况更高

(三)从二审来看,维持原判的概率相较于其他情况更高

二、关于买卖合同中发票涉及的司法裁判观点

二、关于买卖合同中发票涉及的司法裁判观点

(一)买受人要求出卖人开具发票的诉讼请求受理情况

在诉讼实践中,首先遇到的就是买受人提起诉讼请求要求出卖人开具相应的发票,人民法院能否受理的问题,目前法院在实践中争议比较大,大致有以下几种观点:

1、不应当受理

依据我国税收征收管理法等相关规定,税务机关是发票的主管机关,对拒不开具发票的行为、权利遭受侵害的一方当事人可向税务部门投诉,由税务部门依照税收法律法规处理。发票的有关活动均属于国家税务机关统一管理,从事经营活动的单位和个人未开具发票的行为,属于税务机关监督管理的对象,该行为属于行政法律行为,不属于人民法院受理民事诉讼的范围。

相关案例:重庆市江津区渝鸿房地产开发有限公司与四川新新门业有限公司买卖合同纠纷,案号:(2016)渝0116民初5973号

2、根据合同约定确定是否受理

主要以双方当事人是否在买卖合同中对开具发票作明确约定作为分界点。若双方当事人在合同中明确约定开具发票,就可以视为合同的内容和义务,应当予以受理。对于在合同中未作约定的,法院一般不主动行使管辖权,告知当事人通过税务机关主管部门解决。

相关案例:阜新修远物资有限公司与日照杰德能源经贸有限公司买卖合同纠纷,案号:(2019)辽0902民初671号。

耒阳市某某煤业有限公司与湖南省某某煤业股份有限公司买卖合同纠纷,案号:(2017)湘0481民初1670号。

3、应当受理

根据我国《民法典》的规定,开具发票是卖方的附随义务,该义务可以单独作为诉讼请求,法院应当受理。

第一,此类纠纷并非行政法律行为,出卖人与买受人为平等交易的主体,并非存在隶属关系或者行政法律关系。发票虽然由税务机关管辖,但其作为商事交易中重要的交易凭证,出卖人不开具发票的行为不仅违反了强制纳税的义务,也是侵犯了买受人的民事权益;

第二,即便买卖合同双方在合同中并未约定开具发票,但开具发票是出卖人的法定义务,是作为买卖合同中的附随义务,同时合同法规定了出卖人需要向买受人交付提取标的物单证以为的有关单证和资料,该单证和资料就包括了发票等相关资料,这是依据法律法规确定了双方的义务和责任,属于民事诉讼管辖的范围;

第三,即便出卖人不开具发票的行为,买受人可以向税务机关进行检举,但该检举并不能强制要求出卖人向买受人开具相应的发票,实质上并没有解决买受人的现状,有可能最终导致买受人造成损失而无法获得赔偿的情况。

相关案例:中建六局第三建筑工程有限公司与宿迁高翔贸易有限公司买卖合同纠纷,案号:(2015)宿豫商初字第00367号。

(二)发票在买卖合同中的证明力

增值税专用发票与增值税普通发票在证明力及举证责任上存在区别:

1、增值税专用发票仅有间接证据效力,须结合合同约定、税款抵扣等综合认定存在供货事实。

根据最高人民法院颁布的《关于审理买卖合同纠纷案件适用法律问题的解释》出卖人仅以增值税专用发票及税款抵扣资料证明其已履行交付标的物义务,买受人不认可的,出卖人应当提供其他证据证明交付标的物的事实。由此我们可以看出,增值税专用发票非双方签订的书面合同,仅仅是证明双方存在债权债务可能性的,从与交易行为是否实际发生并无直接、必然的因果关系,增值税专用发票不应单独认定作为买卖合同标的物已实际交付的直接证据。

一般来说:

1、销售方只有增值税专用发票证明其已经履行交货义务,人民法院不予支持。

2、由于增值税专用发票具有间接证据效力,如辅助以其他有利信息(如合同约定、交易习惯、财务做账、税务抵扣),方能证明销售方已履行交货义务。

3、当事人对交易活动中的交易单价或交易总价发生争议,且难以认定的,则很有可能以增值税专用发票所载内容为准。

相关案例:最高人民法院 (2014)民二终字第118号。

2、关于增值税普通发票的证明力

普通发票相较于增值税专用发票少了抵扣进项税的功能,它本身在一定程度上证明了收付货款的行为。但在实际操作中,存在先票后款的行为,那么出卖人要求买受人支付货款时买受人可能会以发票作为支付货款的凭证进行对抗。

若买卖双方对是否支付货款存在争议的情况下,若买受人无法举示证据证明已经支付过货款,不能仅以增值税普通发票作为证据对抗出卖人已经履行了付款的义务,还应当一同举示出合同约定或者双方习惯以普通发票作为付款凭证的证据。

相关案例:东海县百鸿汽车销售有限公司与陈伟巍买卖合同纠纷,案号:(2017)苏07民终4053号。

笔者认为,现实的市场经济中,大量存在发票与实际交易相互分离的情形,如:企业为了逃避相关税费,代开发票但并无实际买卖关系;有的公司拟股改上市,为制造财务报表上的虚假繁荣,虚开发票,虚构买卖交易,编造经营业绩等等。发票能不能独立证明买卖关系的成立,应根据实际出发,结合个案情形,特别是当事人之间的交易方式、交易习惯以及其他相关证据作出综合的判断。所以,出卖人在提出自己的主张时,还尽量结合合同、送货单、收款凭证、对账函等,若双方存在未签订合同仅凭交易习惯在事实上履行合同等,出卖人所举示的证据应当达到高度盖然性,以证明买卖合同存在以及履行了交货义务,才有可能让己方请求得到主张。

(三)未开具发票是否要承担损失

在实践中还常常遇到买受人(即付款方)要求出卖人(即收款方)开具发票未果后直接要求出卖人承担因未能向其开具发票而给付款方造成的损失,对此一般有以下几种观点:

1、出卖人未按照约定向买受人开具相应的增值税发票,导致买受人未能及时进行抵扣,客观上使买受人多承担了一部分税额,该部分未能抵扣产生的损失应由出卖方承担。

案例:中国有色金属工业华昆工程承包公司与湖北铭鼎石化装备工程有限公司、余昌华买卖合同纠纷,案号:(2019)云2331民初781号。

2、税务机关是发票的主管机关,而按规定开具、使用和取得发票是市场经营活动主体在购销商品、提供服务等经营活动中的法定义务,未按规定取得、使用和收取发票是扰乱国家税收秩序的行为,亦可能造成国家税收的流失。根据以上法律法规的规定,在买卖合同履行过程中,若出卖人未按规定开具增值税发票的,买受人应当先行要求其开具增值税发票,而不得径行要求其赔偿未开具发票所造成的损失,而变相免除出卖人的开具发票义务,从而给当事人逃、避、漏税创造条件。

相关案例:乐清市领誉实业有限公司、江山市红运建材有限公司买卖合同纠纷,案号:(2016)浙08民终1001号。

笔者更倾向于第一种观点:

首先,未开具发票造成损失请求赔偿的诉讼请求有别于请求开具发票的诉讼请求,前者主要诉求的是经济损失,后者诉求的是交付发票。在民商事审判中,比较典型的还有社会保险金账户的缴纳问题,如劳动者以用人单位未缴纳社会保险为由诉求缴纳社会保险金的诉讼请求不予受理,但若其以上述同样事由诉求未缴纳社会保险金的损失则应予支持。

其次,既然因卖方未开具发票的过失造成了买方不得不自行代为缴纳税费,以遵守市场的税务管理规定,那么,根据公平原则,买方自行缴纳税费的损失理应由卖方承担,这也是维护诚实信用与保障公平交易秩序的应有之义。

(四)一方未开具发票,另一方是否有权拒绝付款

实践中常常遇到出卖人要求买受人支付货款,买受人以出卖方未开具相应的增值税发票未由拒绝支付的情况,对此司法实践中一般有以下几种意见:

1、出卖人未开具发票不能成为买受人拒绝付款的抗辩理由。在合同关系中,货款的支付是双方履行合同的主要义务,而开具发票仅仅是合同的从合同义务,在合同履行的过程中从义务不能与主义务形成对价、牵连关系,不能以此来对抗,买受人拒绝向出卖人付款就构成了违约责任。

相关案例:周元峙与谢成建买卖合同纠纷,案号:(2017)渝0112民初9091号。

2、根据买卖双方的长期交易习惯来确认是否存在抗辩权。若买卖双方之间存在长期交易,根据双方的交易习惯来确认是否存在先履行抗辩权,若长期交易习惯为先开具发票后支付费用的情况下,买受人在未收到出卖人的发票之前有权拒绝支付货款,并不承担违约责任。

相关案例:尹永奇、乳山市牧丰养殖有限公司买卖合同纠纷,案号:(2017)鲁10民终1598号。

笔者认为:处理这类问题应当结合实际情况、合同约定以及是否约定影响合同目的来确认:

第一,合同双方有无明确约定,若合同中明确约定了出卖人先开具增值税发票,交付给买受人以后在进行的付款的,应当尊重合同双方当事人的意思表示,按照合同的约定履行;

第二,出卖人不开具发票是否已经影响到了买受人合同目的的实现。发票不仅是双方商事交易的凭证,在某些买卖合同交易中还存在特殊作用,例如涉及车辆买卖合同中,若没有相应的发票导致无法进行上牌照等,直接会导致合同目的不能实现。对合同目的影响较大的情况,应当认定付款方具有相应的抗辩权;

第三,根据实际情况,若双方长期的交易习惯均是先票后款的情况,买受人以此进行抗辩的应当得到支持。

三、意见和建议

如何兼顾买卖双方的合法权益,维护合法交易并规范市场行为,进而保障税收制度的有效实施,促进市场经济秩序的合理有序发展,既是买卖关系中有关发票本身的问题,更是由发票衍生的法律与社会问题。所以,一方面需要注意并遵从法律规则,另一方面还要结合交易习惯,注重维护、培植公平与诚信的社会主义市场经济秩序。

一、关于重庆市买卖合同纠纷中涉及发票的法律纠纷数据分析

本数据统计了2020年1月1日至2020年12月28日期间裁判文书中涉及“买卖合同、发票”等字样的基层、中级、高级等人民法院的民事诉讼文书,总计2595件案例具体检索情况总结如下:

(一)从审理情况来看,主要以一审程序为主,进入二审的概率为21.58%,进入再审的程序的概率较低。

(一)买受人要求出卖人开具发票的诉讼请求受理情况

在诉讼实践中,首先遇到的就是买受人提起诉讼请求要求出卖人开具相应的发票,人民法院能否受理的问题,目前法院在实践中争议比较大,大致有以下几种观点:

1、不应当受理

依据我国税收征收管理法等相关规定,税务机关是发票的主管机关,对拒不开具发票的行为、权利遭受侵害的一方当事人可向税务部门投诉,由税务部门依照税收法律法规处理。发票的有关活动均属于国家税务机关统一管理,从事经营活动的单位和个人未开具发票的行为,属于税务机关监督管理的对象,该行为属于行政法律行为,不属于人民法院受理民事诉讼的范围。

相关案例:重庆市江津区渝鸿房地产开发有限公司与四川新新门业有限公司买卖合同纠纷,案号:(2016)渝0116民初5973号

2、根据合同约定确定是否受理

主要以双方当事人是否在买卖合同中对开具发票作明确约定作为分界点。若双方当事人在合同中明确约定开具发票,就可以视为合同的内容和义务,应当予以受理。对于在合同中未作约定的,法院一般不主动行使管辖权,告知当事人通过税务机关主管部门解决。

相关案例:阜新修远物资有限公司与日照杰德能源经贸有限公司买卖合同纠纷,案号:(2019)辽0902民初671号。

耒阳市某某煤业有限公司与湖南省某某煤业股份有限公司买卖合同纠纷,案号:(2017)湘0481民初1670号。

3、应当受理

根据我国《民法典》的规定,开具发票是卖方的附随义务,该义务可以单独作为诉讼请求,法院应当受理。

第一,此类纠纷并非行政法律行为,出卖人与买受人为平等交易的主体,并非存在隶属关系或者行政法律关系。发票虽然由税务机关管辖,但其作为商事交易中重要的交易凭证,出卖人不开具发票的行为不仅违反了强制纳税的义务,也是侵犯了买受人的民事权益;

第二,即便买卖合同双方在合同中并未约定开具发票,但开具发票是出卖人的法定义务,是作为买卖合同中的附随义务,同时合同法规定了出卖人需要向买受人交付提取标的物单证以为的有关单证和资料,该单证和资料就包括了发票等相关资料,这是依据法律法规确定了双方的义务和责任,属于民事诉讼管辖的范围;

第三,即便出卖人不开具发票的行为,买受人可以向税务机关进行检举,但该检举并不能强制要求出卖人向买受人开具相应的发票,实质上并没有解决买受人的现状,有可能最终导致买受人造成损失而无法获得赔偿的情况。

相关案例:中建六局第三建筑工程有限公司与宿迁高翔贸易有限公司买卖合同纠纷,案号:(2015)宿豫商初字第00367号。

(二)发票在买卖合同中的证明力

增值税专用发票与增值税普通发票在证明力及举证责任上存在区别:

1、增值税专用发票仅有间接证据效力,须结合合同约定、税款抵扣等综合认定存在供货事实。

根据最高人民法院颁布的《关于审理买卖合同纠纷案件适用法律问题的解释》出卖人仅以增值税专用发票及税款抵扣资料证明其已履行交付标的物义务,买受人不认可的,出卖人应当提供其他证据证明交付标的物的事实。由此我们可以看出,增值税专用发票非双方签订的书面合同,仅仅是证明双方存在债权债务可能性的,从与交易行为是否实际发生并无直接、必然的因果关系,增值税专用发票不应单独认定作为买卖合同标的物已实际交付的直接证据。

一般来说:

1、销售方只有增值税专用发票证明其已经履行交货义务,人民法院不予支持。

2、由于增值税专用发票具有间接证据效力,如辅助以其他有利信息(如合同约定、交易习惯、财务做账、税务抵扣),方能证明销售方已履行交货义务。

3、当事人对交易活动中的交易单价或交易总价发生争议,且难以认定的,则很有可能以增值税专用发票所载内容为准。

相关案例:最高人民法院 (2014)民二终字第118号。

2、关于增值税普通发票的证明力

普通发票相较于增值税专用发票少了抵扣进项税的功能,它本身在一定程度上证明了收付货款的行为。但在实际操作中,存在先票后款的行为,那么出卖人要求买受人支付货款时买受人可能会以发票作为支付货款的凭证进行对抗。

若买卖双方对是否支付货款存在争议的情况下,若买受人无法举示证据证明已经支付过货款,不能仅以增值税普通发票作为证据对抗出卖人已经履行了付款的义务,还应当一同举示出合同约定或者双方习惯以普通发票作为付款凭证的证据。

相关案例:东海县百鸿汽车销售有限公司与陈伟巍买卖合同纠纷,案号:(2017)苏07民终4053号。

笔者认为,现实的市场经济中,大量存在发票与实际交易相互分离的情形,如:企业为了逃避相关税费,代开发票但并无实际买卖关系;有的公司拟股改上市,为制造财务报表上的虚假繁荣,虚开发票,虚构买卖交易,编造经营业绩等等。发票能不能独立证明买卖关系的成立,应根据实际出发,结合个案情形,特别是当事人之间的交易方式、交易习惯以及其他相关证据作出综合的判断。所以,出卖人在提出自己的主张时,还尽量结合合同、送货单、收款凭证、对账函等,若双方存在未签订合同仅凭交易习惯在事实上履行合同等,出卖人所举示的证据应当达到高度盖然性,以证明买卖合同存在以及履行了交货义务,才有可能让己方请求得到主张。

(三)未开具发票是否要承担损失

在实践中还常常遇到买受人(即付款方)要求出卖人(即收款方)开具发票未果后直接要求出卖人承担因未能向其开具发票而给付款方造成的损失,对此一般有以下几种观点:

1、出卖人未按照约定向买受人开具相应的增值税发票,导致买受人未能及时进行抵扣,客观上使买受人多承担了一部分税额,该部分未能抵扣产生的损失应由出卖方承担。

案例:中国有色金属工业华昆工程承包公司与湖北铭鼎石化装备工程有限公司、余昌华买卖合同纠纷,案号:(2019)云2331民初781号。

2、税务机关是发票的主管机关,而按规定开具、使用和取得发票是市场经营活动主体在购销商品、提供服务等经营活动中的法定义务,未按规定取得、使用和收取发票是扰乱国家税收秩序的行为,亦可能造成国家税收的流失。根据以上法律法规的规定,在买卖合同履行过程中,若出卖人未按规定开具增值税发票的,买受人应当先行要求其开具增值税发票,而不得径行要求其赔偿未开具发票所造成的损失,而变相免除出卖人的开具发票义务,从而给当事人逃、避、漏税创造条件。

相关案例:乐清市领誉实业有限公司、江山市红运建材有限公司买卖合同纠纷,案号:(2016)浙08民终1001号。

笔者更倾向于第一种观点:

首先,未开具发票造成损失请求赔偿的诉讼请求有别于请求开具发票的诉讼请求,前者主要诉求的是经济损失,后者诉求的是交付发票。在民商事审判中,比较典型的还有社会保险金账户的缴纳问题,如劳动者以用人单位未缴纳社会保险为由诉求缴纳社会保险金的诉讼请求不予受理,但若其以上述同样事由诉求未缴纳社会保险金的损失则应予支持。

其次,既然因卖方未开具发票的过失造成了买方不得不自行代为缴纳税费,以遵守市场的税务管理规定,那么,根据公平原则,买方自行缴纳税费的损失理应由卖方承担,这也是维护诚实信用与保障公平交易秩序的应有之义。

(四)一方未开具发票,另一方是否有权拒绝付款

实践中常常遇到出卖人要求买受人支付货款,买受人以出卖方未开具相应的增值税发票未由拒绝支付的情况,对此司法实践中一般有以下几种意见:

1、出卖人未开具发票不能成为买受人拒绝付款的抗辩理由。在合同关系中,货款的支付是双方履行合同的主要义务,而开具发票仅仅是合同的从合同义务,在合同履行的过程中从义务不能与主义务形成对价、牵连关系,不能以此来对抗,买受人拒绝向出卖人付款就构成了违约责任。

相关案例:周元峙与谢成建买卖合同纠纷,案号:(2017)渝0112民初9091号。

2、根据买卖双方的长期交易习惯来确认是否存在抗辩权。若买卖双方之间存在长期交易,根据双方的交易习惯来确认是否存在先履行抗辩权,若长期交易习惯为先开具发票后支付费用的情况下,买受人在未收到出卖人的发票之前有权拒绝支付货款,并不承担违约责任。

相关案例:尹永奇、乳山市牧丰养殖有限公司买卖合同纠纷,案号:(2017)鲁10民终1598号。

笔者认为:处理这类问题应当结合实际情况、合同约定以及是否约定影响合同目的来确认:

第一,合同双方有无明确约定,若合同中明确约定了出卖人先开具增值税发票,交付给买受人以后在进行的付款的,应当尊重合同双方当事人的意思表示,按照合同的约定履行;

第二,出卖人不开具发票是否已经影响到了买受人合同目的的实现。发票不仅是双方商事交易的凭证,在某些买卖合同交易中还存在特殊作用,例如涉及车辆买卖合同中,若没有相应的发票导致无法进行上牌照等,直接会导致合同目的不能实现。对合同目的影响较大的情况,应当认定付款方具有相应的抗辩权;

第三,根据实际情况,若双方长期的交易习惯均是先票后款的情况,买受人以此进行抗辩的应当得到支持。

三、意见和建议

如何兼顾买卖双方的合法权益,维护合法交易并规范市场行为,进而保障税收制度的有效实施,促进市场经济秩序的合理有序发展,既是买卖关系中有关发票本身的问题,更是由发票衍生的法律与社会问题。所以,一方面需要注意并遵从法律规则,另一方面还要结合交易习惯,注重维护、培植公平与诚信的社会主义市场经济秩序。